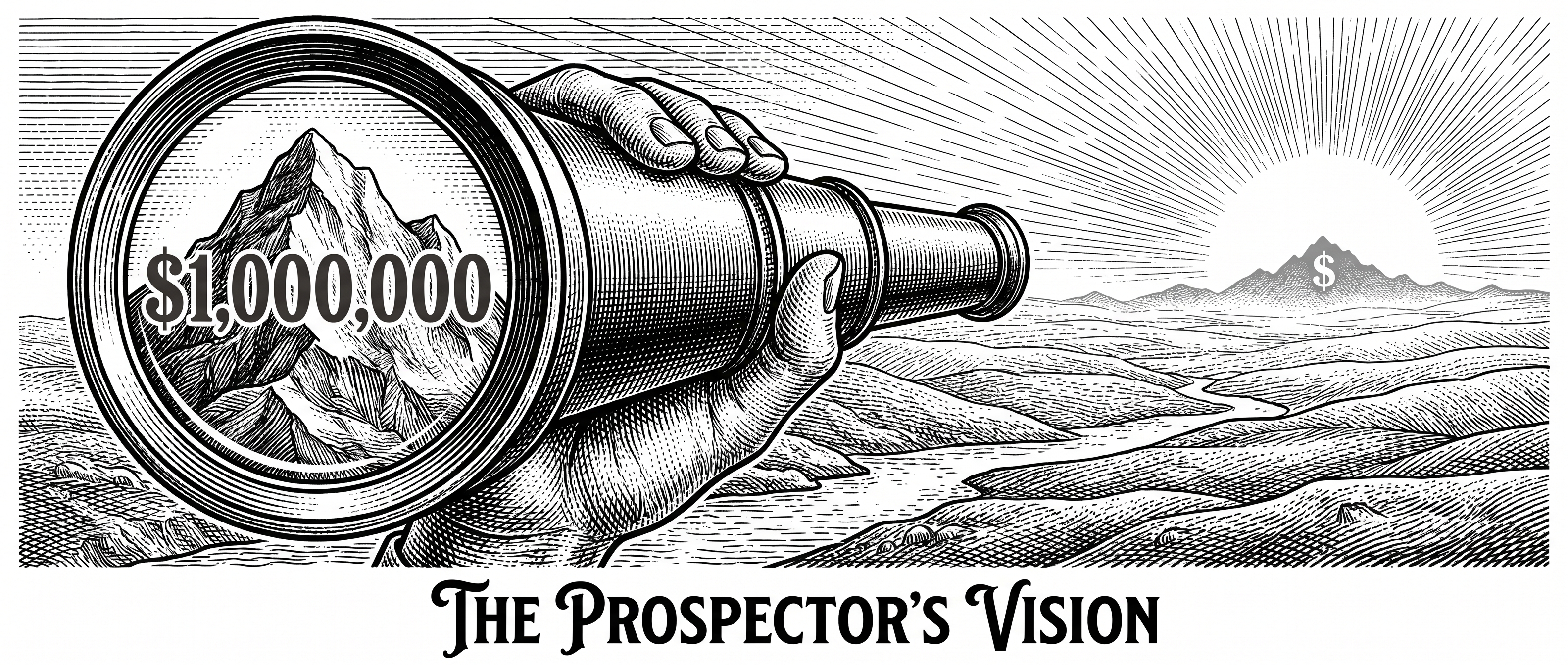

年化收入这面望远镜

上周 Anthropic 那轮融资公告出来,我盯着那个数字看了一会儿。

$9650 亿美元。差一点儿就是一个 trillion。

然后是年化收入:$470 亿。今年 2 月披露 Series G 那会儿还是 $140 亿——三个多月涨了三倍多。

我的第一反应不是"哇 AI 真的来了"。我的第一反应是:这个数字是怎么算出来的?

Karen Kwok 是路透 Breakingviews 的金融评论员。她今年 3 月写过一篇文章,标题叫《Anthropic gives lesson in AI revenue hallucination》(Anthropic 给了一堂 AI 收入幻觉课)。

她在文章里拆了 Anthropic 年化收入的口径。据一位知情人士向她透露,Anthropic 的计算方式是这样的:

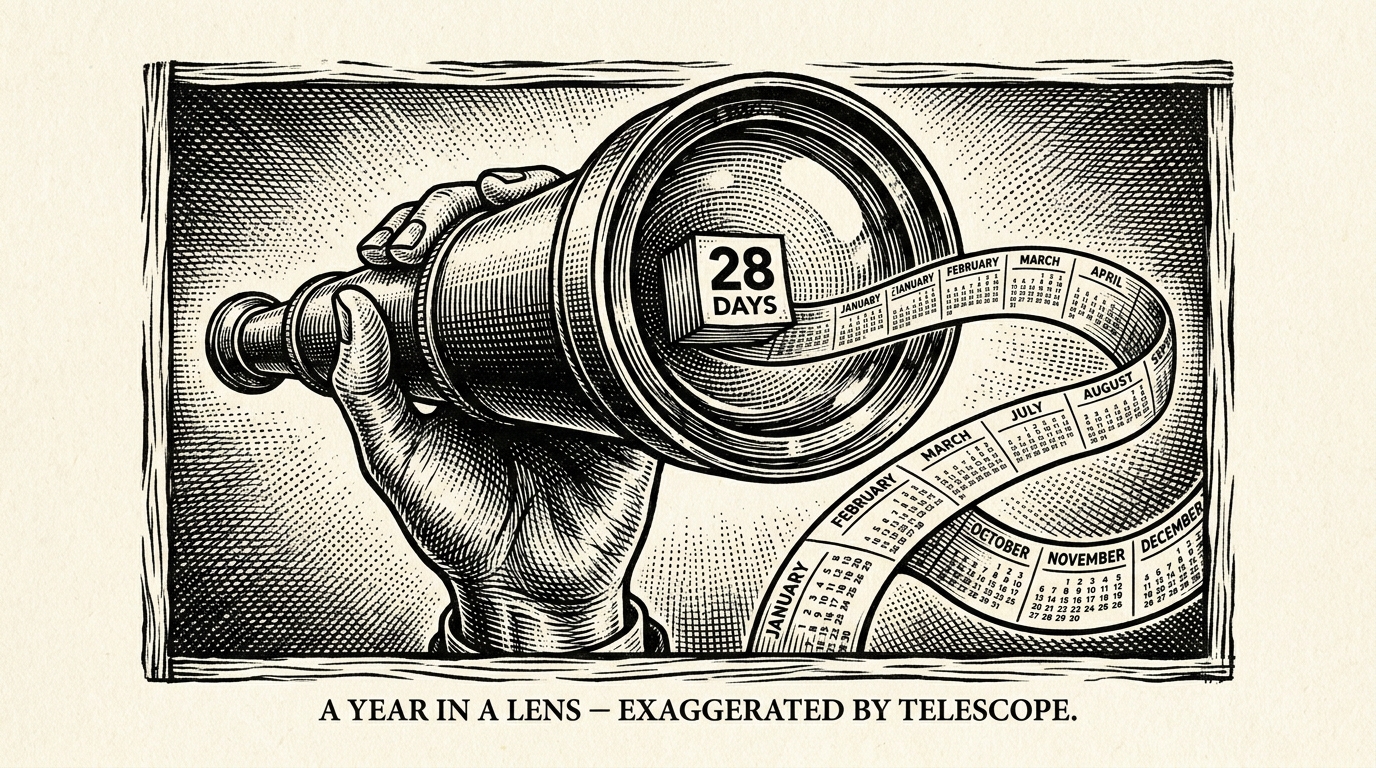

取最近 28 天里按使用量付费的客户消费额,乘以 13。再把月度订阅收入乘以 12。两个数字加起来,就是"年化收入"。

我把这段公式读了两遍。

28 天乘以 13——不是 365÷28≈13.04,是直接用 13,消费类收入就这样被放大了大约 4% 左右。但这不是重点。重点是这套口径的结构性问题:你用最近 28 天的消费乘以 13,假设的是接下来 12 个月每一个 28 天都跟当下一样好。

顺风的时候,这面望远镜让远处的山显得近。

逆风的时候,它会让负面信号同样被放大 13 倍。

我做过 AI 产品,我也报过增长数字。所以我承认:这个口径有其合理之处。

企业软件里用年化收入做估值早就是惯例,SaaS 公司的 ARR 也是用当下季度乘以 4。你要展示的是增长趋势,而不是过去 12 个月的实际结账数字——因为那个数字在高增长阶段必然低估了当前的势头。

这个逻辑我懂,我也用过。

但 Anthropic 的情况有点不一样,因为它现在的收入结构里两类客户都很重要:企业订阅合同(Claude API、Claude for Work)和按量消费(开发者、API 调用)。消费类的波动性天然比订阅类高——一个大客户砍了 API 调用量,最近 28 天的消费就能掉一截。用 ×13 放大这部分,得到的年化数字就会猛地收缩。

不是造假。是一面在晴天和雨天都同样忠实的镜子——但它反映的是此刻,不是全年。

那 $470 亿这个数字本身,可信度怎么样?

我觉得增长本身是真的。Anthropic 的企业付费这两年确实在爬坡。Claude Code 的收入已经是可以量化的部分——我自己的产品里就在用,费用是实打实花出去的。Dynamic Workflows 把 Claude Code 改造成了一个可以开几百个并行子 agent 做大规模代码迁移的系统,Bun 那个 75 万行代码的 Rust 改写项目 11 天跑完,这不是 demo,是在跑真实任务。

Opus 4.8 也在同期发布了。基准测试里 SWE-Bench Pro 跑到 69.2%,这个分数放在今年年初还是不可能的数字。

所以模型在变强,企业客户在进来,工具链在变复杂。方向是对的。

只是"$470 亿年化收入"这个数字,是把今天最好的 28 天——在估值公告前后、市场情绪最高涨的时候——当成了未来 365 天的基准线。

我猜不出那 28 天到底是不是 Anthropic 历史上最好的 28 天。但公告时机让这个猜测有点合理。

那估值呢?$9650 亿对 $470 亿年化收入,大约是 20 倍 PS。

科技公司里,高增长 SaaS 的 PS 在 10-20 倍是正常区间。20 倍放在一家真实增长的 AI 公司身上,不是荒谬的数字——如果你相信增长能继续。

但这里有个结构性的问题我想单独说出来:

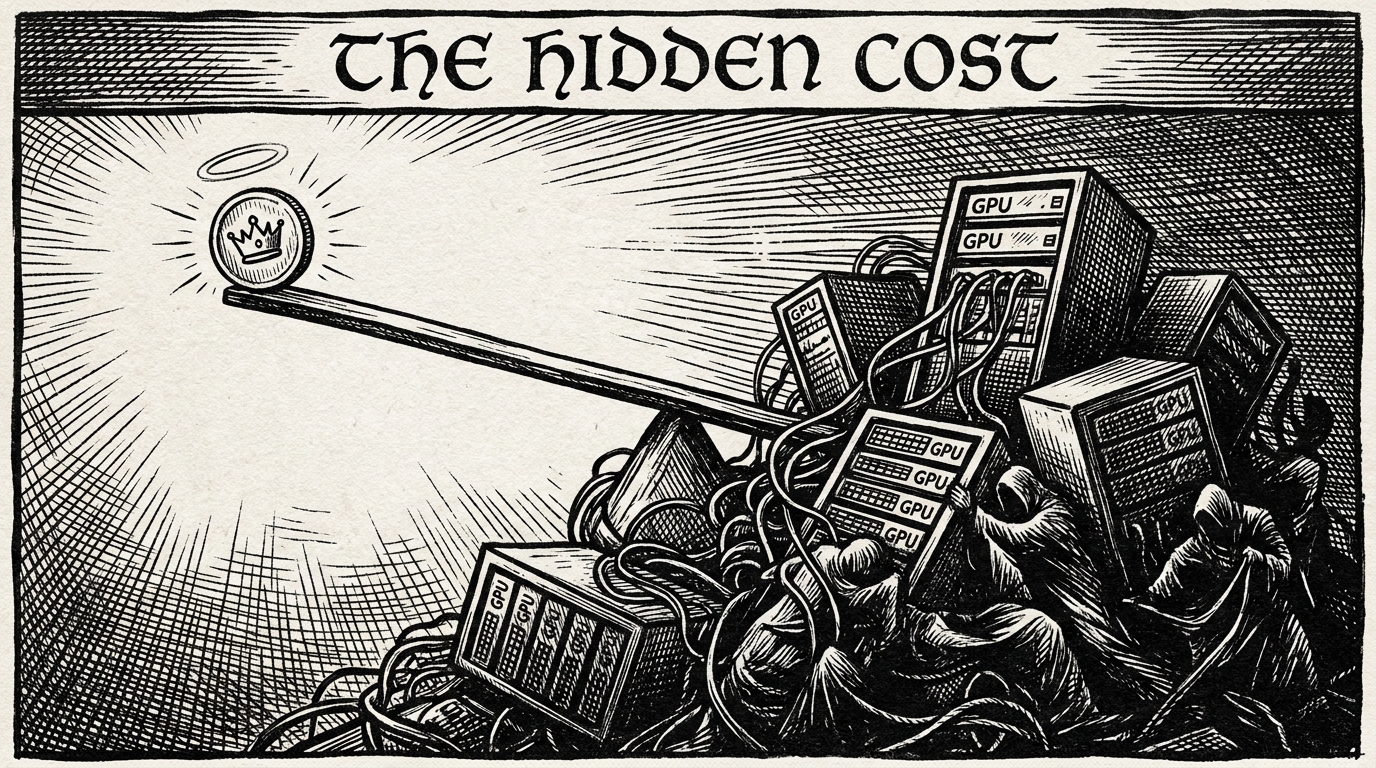

Anthropic 是一家需要持续大量算力投入的公司。模型训练、推理成本,这些是按月烧的,不是一次性的 R&D 支出。这轮 Series H 募了 $650 亿,Altimeter、Dragoneer、Sequoia 这些机构领投——这笔钱里有多少是买未来、有多少是压住当前的运营成本,从外面看不清楚。

年化收入是分子。分母是成本结构,是竞争格局——OpenAI、Google DeepMind、Meta,还有开源那条线。

你只看分子,分子还是用了一面望远镜算出来的,就很容易把 20 倍 PS 看成便宜。

我有时候会想——我们这些人,是不是也在无意识地用类似的口径给自己讲故事?

上个月最好的一周乘以 52,就是"年化 ARR"。某天签成了一个大客户就觉得势头来了。

这个冲动是真实的,不是谎言。但望远镜是望远镜,不是地图。

回到 Anthropic 这个故事。

如果我要给一个判断的话:增长是真的,但估值里有相当一部分是叙事的溢价,不是财务的溢价。$9650 亿背后赌的是"AI 基础设施最终会像云计算一样成为万亿市场的底层"——如果这个方向是对的,20 倍 PS 就是合理的入场价;如果增长在某一个季度踩了刹车,那个 ×13 的口径会原样放大坏消息。

Karen Kwok 那篇文章的标题用了"revenue hallucination"这个词,我觉得有点重——Anthropic 没有造假,只是选了一个在高增长期看起来最有利的口径。

但这个口径本身,是需要被理解的。

不理解它,看到 $470 亿就觉得这公司真的有 $470 亿的生意,然后用这个数字做判断——这才是真正的幻觉。

我也不确定这件事怎么结局。

$9650 亿,是一个人类历史上从未有过的私募估值。这件事本身就说明,我们在集体相信一个很大的故事。

故事可能是真的。

也可能不是。