OpenAI × PwC:Big4 把 GPT 装进 CFO 工作流,B2B AI 落地的拐点到了

TL;DR

5 月 4 号,OpenAI 和 PwC 联合发布"first-of-its-kind OpenAI-native finance function"——把 GPT-4 / GPT-5 系列模型装进 CFO 的日常工作流。

三个关键决策值得拆:

- 切最痛的环节,不喊"AI 战略"。直接攻 close 月度结账、采购、合同审查、应付应收。

- 分层 agent,不做超级 agent。每个 agent 解决一个具体环节,组合起来覆盖全流程。

- 把"角色转型"写进交付物。Finance professionals 从 doer 变成 supervisor——治理 + 培训打包卖。

- planning(财务规划)

- forecasting(预测)

- reporting(报告)

- procurement(采购)

- payments(支付)

- treasury(资金管理)

- tax(税务)

- accounting close(月度结账)

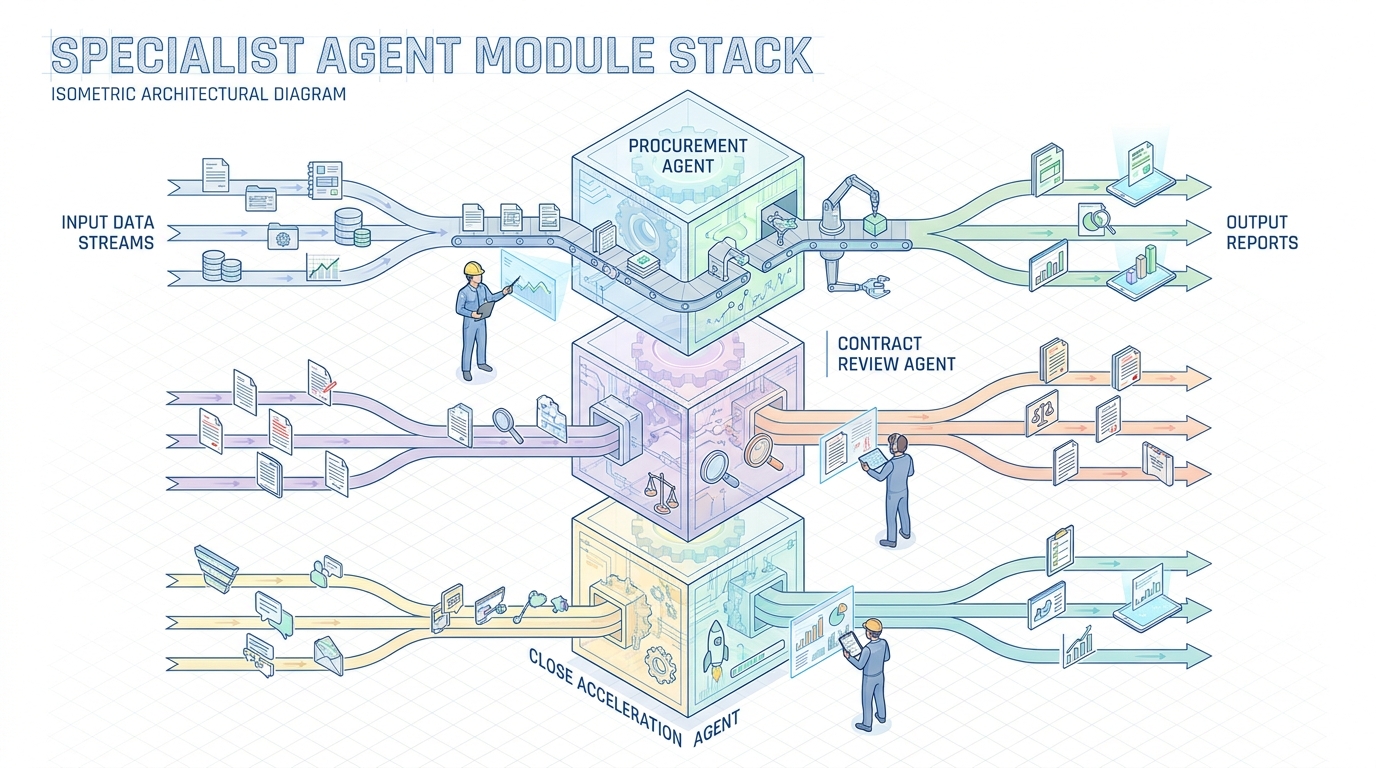

- 采购 agent:处理 intake 请求、生成采购订单、自动选择供应商。

- 合同审查 agent:加速合同条款审阅、风险点识别、合规标注。

- 结账加速 agent:自动化 accruals 计提、close 流程加速、报表生成。

- OpenAI 第一次正式认 Big4 当渠道。之前的合作(Klarna、Moderna 等)都是直签客户。这次找咨询巨头当中间层,是认清"自己卖不动企业"。

- PwC 第一次把 AI 写进核心交付物。不是给客户讲"我们也有 AI 能力",而是核心产品就叫"OpenAI-native finance function"——产品名直接绑模型厂。

- Sarah Friar 亲自站台。OpenAI 的 CFO 出来说"see around corners"——这是把 OpenAI 自己的财务部当 case study 卖。"我们用,所以你也该用。"

- 德勤 + Anthropic:德勤本来就跟 Anthropic 有关系(Claude Enterprise 早期客户)。下一步深绑做企业风控 / 合规 agent 是高概率事件。

- 毕马威 + Google:毕马威在云协作上深度依赖 Google Cloud,Gemini 进入毕马威审计工作流是自然延伸。

- 安永 + Mistral 或 Cohere:安永在欧洲业务体量大,欧洲合规对欧洲模型厂有偏好,Mistral 是默认选项。

- 不要等 PwC 上门推销,主动开始建 agent stack 的内部认知。研究 OpenAI Agents SDK、Anthropic Claude API、了解 LangGraph / LlamaIndex 这些 agent 框架的基本结构。CFO 不需要会写代码,但要能跟 vendor 谈采购规格。

- 找最痛的 1 个环节先试。月度结账、合同审查、应付应收对账——三选一。不要一开始就买"全套 finance function"。

- 把"agent 治理"写进 2026 财年的组织架构调整。提前 6 个月设计监督岗位、KPI、责任划分。等 agent 上线再设计就晚了。

PwC 卖的不再是咨询时长,是把 GPT 能力 SOP 化的产品。这是 Big4 商业模式十年来第一次实质转向。

中国市场的对标窗口正在打开——但也快关了。

一、Situation:CFO 工作流,企业里最贵也最重复的环节

每家上市公司每个月底,都有一群人通宵加班。他们做的事大同小异:把上百个子公司的账对齐、把应收应付一笔笔核对、把合同条款里的财务影响录入系统、把异常项标出来等审计。

这是 CFO 工作流的真相。光鲜的部分是战略决策,但占工时 80% 的,是这种"机械且不能出错"的重复劳动。

Big4(普华、德勤、毕马威、安永)过去十年靠这块吃饭。卖法叫"财务流程外包"——你雇我们的初级会计师,我们派人到你公司常驻,帮你做这些不能出错也没人想做的活。利润率高,但靠人力堆出来。

AI agent 喊了三年要颠覆这块。各种 PoC、各种 demo、各种"未来已来"——但落地一直卡在最后一公里:模型精度不够、合规不通过、CFO 不敢按红色按钮上线。

OpenAI × PwC 这单合作,是这个僵局的破冰信号。

二、Task:双方各自要什么

OpenAI 要的是企业渠道。 它的 ChatGPT Enterprise 已经签了一堆 Fortune 500,但企业客户只在用 ChatGPT 当"更好的搜索"。真正的钱在 agent——能自动跑业务流程、动企业核心系统的那种。但 OpenAI 没有行业 know-how,不知道 CFO 到底怎么做应付账款核对、采购请求审批怎么走。它需要一个懂行业的渠道商。

PwC 要的是产品化路径。 咨询业的天花板就是人头数。要打破这个上限,必须从"卖人时"转到"卖产品"。但 PwC 自己没有大模型能力。它有的是 100 万家客户的财务流程数据、上千个合规框架、以及"出了问题谁背锅"的关系网。

合作把两边短板补上:OpenAI 提供模型 + Agent 框架,PwC 提供行业 SOP + 合规背书 + 部署交付。OpenAI 的 Sarah Friar(CFO,原 Square、Nextdoor 高管)原话:

"AI gives finance leaders a much deeper ability to see around corners and act faster. The opportunity here is far bigger than efficiency, it's about giving finance leaders the tools to operate with greater foresight, agility, and strategic impact across the business."

把"see around corners"翻译成业务语言——CFO 不再是月底回顾上个月,而是月初预测下个月。这是 finance function 的本质重构。

三、Action:三个关键决策

决策 1:切最痛的环节,不喊"AI 战略"

合作公告里列出的覆盖范围非常具体:

注意,这里没有一个词是"赋能"、"重塑"、"数字化转型"那种空话。每一个都是 CFO 部门里有具体岗位、具体 SOP、具体痛点的环节。

更具体的——PwC 给出三类示范 agent:

这种切法的逻辑是:找最贵的人最讨厌的环节,先解决一个。不是先画一张"未来 5 年财务部 AI 蓝图"再慢慢推。

这就是企业 AI 落地的第一性原理。卖战略卖了三年没卖动的事,卖具体痛点 6 个月就能见效。

决策 2:分层 agent,不做超级 agent

注意这次合作不是给 PwC 客户装一个"财务 GPT"——一个万能的、什么都能干的 agent。而是装一组各自专精的小 agent。

为什么这样设计?

第一,精度。一个 agent 只做合同审查,可以训练得非常精准。一个万能 agent 什么都做,每件事都做得马马虎虎。CFO 部门容错极低,宁愿要 10 个 90 分的专项 agent,不要 1 个 60 分的全能 agent。

第二,审计。每个 agent 单独一条工作流,出问题可定位、可回放、可责任划分。万能 agent 出问题,连"是哪一步错了"都查不清。

第三,渐进部署。先上采购 agent 跑 3 个月,用户接受了再上结账 agent,再过 3 个月上合同审查 agent。CFO 一次只承担一个环节的风险。

这是 enterprise AI 部署的核心方法——不是越聪明越好,是越可控越好。

决策 3:把"角色转型"写进交付物

合作公告里有句话容易被忽略:

"The role of finance professionals evolves from primarily executing processes to supervising, governing, and improving AI agents over time."

翻译成商业语言——PwC 卖的不只是 agent,还卖人怎么配合 agent 工作的培训和治理框架。

这个动作很关键。企业上 AI 最大的阻力不是技术,是组织。CFO 部门里有 200 个会计师,他们的工作被 agent 替代一半,剩下一半要变成"agent 监督者"。这个角色没现成的 SOP,没现成的 KPI,没现成的薪资体系。

PwC 把这部分打包卖:你买 agent,我顺便给你重新设计组织架构、岗位描述、绩效指标、培训课程。Big4 几十年沉积的人力咨询能力,正好补上这块。

这一步把"卖产品"和"卖咨询"重新缝合到一起——不是去咨询化,是把咨询能力嵌进产品里。

四、Result:拐点信号

合作刚发布,量化数据没有。但定性看,这是 enterprise AI 落地从"PoC 阶段"切到"生产阶段"的转折点。

判断信号有三个:

五、关键洞察:Big4 商业模式十年来第一次实质转向

PwC 的整个生意建立在"卖人"上。咨询师按小时计费,初级会计按月计费,并购顾问按 deal 大小分成——所有收入和人头数挂钩。

这个生意有天花板。要做大利润,要么涨单价(受市场约束),要么扩人头(受人才市场约束)。十年来 Big4 的复合增长率都在 5-8%,远低于 SaaS 的 20%+。

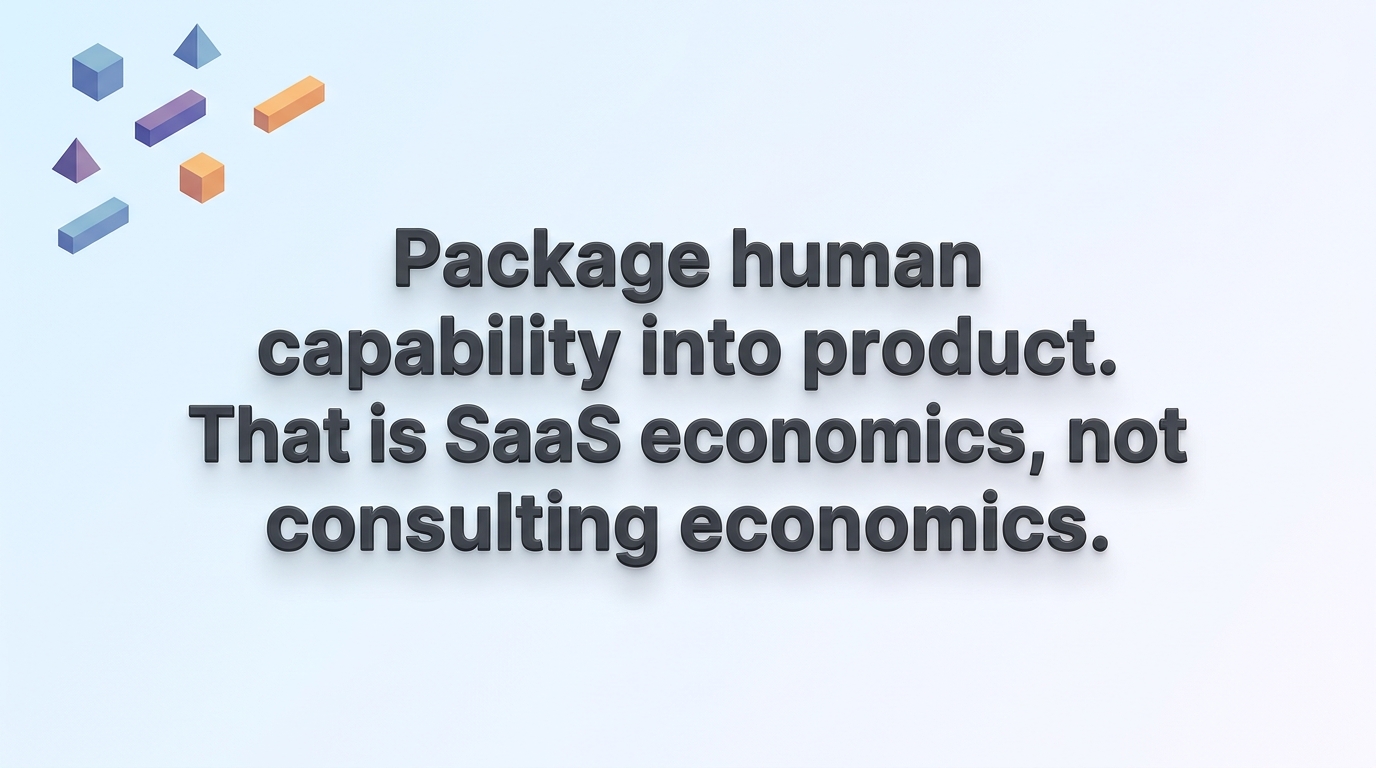

OpenAI × PwC 合作打开了第三条路:把人的能力打包成产品卖。一个 agent 一次开发,可以卖给 1000 家客户。每家客户的边际成本接近零。这是 SaaS 经济学,不是咨询经济学。

如果 PwC 能在 18 个月内跑通这个模式——产品收入占比从 0% 涨到 15%——咨询业的估值逻辑就要被重写。市场会给 PwC 一个 SaaS 公司的市盈率,不是咨询公司的市盈率。这中间是 5-10 倍的估值差。

德勤、毕马威、安永都看到这个信号了。下一波合作公告,是时间问题。

六、中国市场对标:这窗口正在打开,也快关了

下一波"Big4 + 模型厂"合作的预测:

中国市场怎么对标?

普华永道中国 + 智谱——已经有传闻在谈。智谱的 GLM 系列在中文金融场景上表现不错,普华永道中国的客户基础在外资和国企财务部门。绑定逻辑成立。

德勤中国 + DeepSeek——可能性高。DeepSeek 是目前国内最有"OpenAI 气质"的实验室,技术路径独立,开源策略激进,适合做 SOP 化产品的底座。

安永中国 + 阿里通义——安永跟阿里云本来就有合作,通义千问的多模态能力在企业票据 / 凭证处理上有优势。

毕马威中国 + 字节豆包——可能性中等。字节的 ToB 决心还不够明确,需要再观察。

但这窗口快关了。Big4 中国所的决策周期长——从对接到签约平均 12 个月。如果国内模型厂不主动 push,这个窗口可能错过到明年下半年。

国内 ToB AI 创业者的机会——不要去卷 CFO 工作流的 agent,因为 Big4 + 模型厂这条线一旦跑通,留给独立厂商的空间不大。真正的机会在 Big4 还没覆盖的垂直行业:制造业的 SCM agent、零售业的库存 agent、医疗的合规 agent。这些是 PwC / 德勤还没做出 SOP 的环节。

七、给企业 CFO 的三条建议

金句留底

PwC 卖的不再是咨询时长,是把 GPT 能力 SOP 化的产品。

AI agent 落地的第一性原理:找最贵的人最讨厌的环节,先解决一个。

Enterprise AI 部署的核心方法——不是越聪明越好,是越可控越好。

把人的能力打包成产品卖。这是 SaaS 经济学,不是咨询经济学。

中国市场对标窗口正在打开,但也快关了。